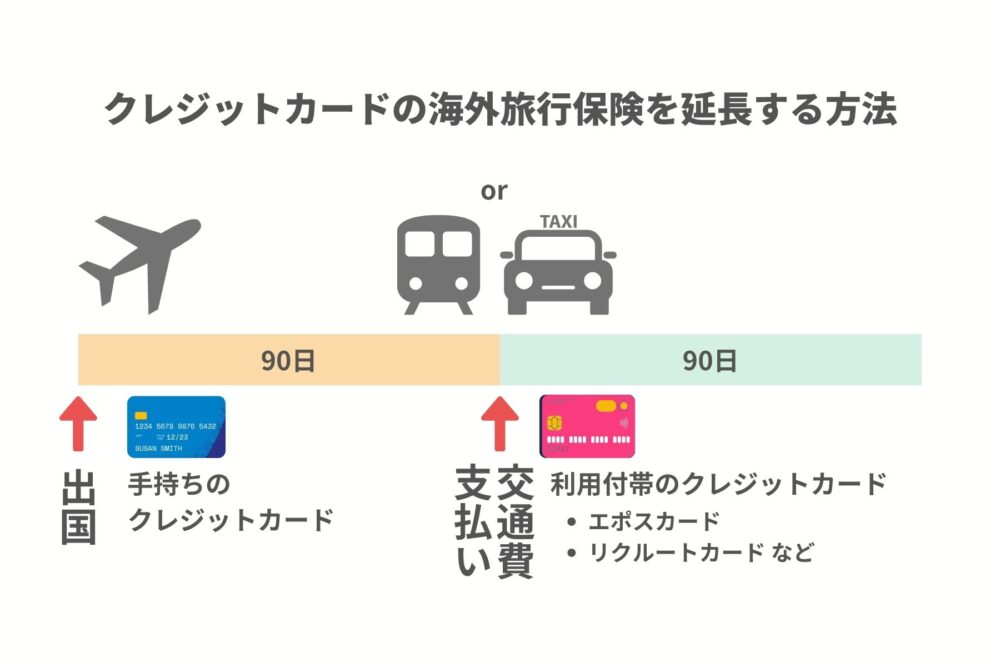

クレジットカードについている海外旅行保険は、多くの場合最長90日で長期滞在者には短すぎます。でも実は一部の利用付帯のクレジットカードを利用することで、保険期間を延長することができるんです!

具体的には1枚目のクレジットカードの海外旅行保険が終了するタイミングで、利用付帯のクレジットカードで現地の交通機関の支払いをすればOK。

我が家ではこのためにエポスカードと

リクルートカードを保有しています。

とくにこんな方におすすめの方法です。

- 海外に長期滞在するけど、海外旅行保険費用をできるだけ抑えたい

- 半年に1回くらいのペースで一時帰国する

以下もう少し詳しく解説します。

クレジットカードの海外旅行保険の自動付帯と利用付帯

日本で発行されているクレジットカードの多くに海外旅行保険がついています。

海外旅行保険が発効する条件はカードによって異なり、

- 海外に渡航した時点で自動的に発効するもの(自動付帯)

- クレジットカードを所定の条件で利用した時点で発効するもの(利用付帯)

の2種類があります。

ただし多くのものは補償期間は最長90日となっており、海外に長期間滞在する人にとって短すぎます。

でも、一部の利用付帯のクレジットカードを使えばこの保証期間を延長できるんです!

利用付帯のクレジットカードで現地で海外旅行保険を延長する方法

クレジットカードの海外旅行保険を海外で延長するには、利用付帯の海外旅行保険がついたクレジットカードを利用します。

まずは日本から海外に出発する際は1枚目のクレジットカードの海外旅行保険を普通に利用します。1枚目は利用付帯・自動付帯どちらでもOKです。

1枚目の海外旅行保険の保障期間が終わるタイミングで、2枚目のクレジットカードで海外の交通機関の支払いをして海外旅行保険を発効させます。

これで、1枚目90日+2枚目90日で、合計180日に延長できます。

3枚目以降を使えば、さらに延長可能です。

現地で海外旅行保険を延長できるクレジットカードの実例

この海外旅行保険の延長に使うクレジットカードは、利用付帯であればなんでもよいというわけではなく、海外の交通機関の利用で海外旅行保険が発効するものである必要があります。

たとえば楽天カードは利用付帯ですが、日本を出国する以前に 『募集型企画旅行の料金』 に該当する代金を支払っていることが条件なのであてはまりません。

我が家が海外旅行保険の延長のために保有しているクレジットカードを2つ紹介します。

エポスカード

1つめはエポスカード。

我が家で持っているのはエポスゴールドカードですが、普通のエポスカードでも利用付帯の海外旅行保険がついています。

海外で乗車した

- 電車乗車料金

- バス乗車料金

- タクシー乗車料金

などをエポスカードで支払うことで、海外旅行保険が発効します。

タイではGrab(grabタクシー)の支払いでも大丈夫でした。

エポスカードは実際にGrabタクシーの支払いで海外旅行保険の発効が認められ、サミティベート病院でのキャッシュレスを利用できた経験があります。

| 保険の種類 | 保険金額 |

|---|---|

| 傷害死亡・後遺傷害 | 最高3,000万円 |

| 傷害治療費用 | 200万円(1事故の限度額) |

| 疾病治療費用 | 270万円(1疾病の限度額) |

| 賠償責任(免責なし) | 3,000万円(1事故の限度額) |

| 救援者費用 | 100万円(1旅行・保険期間中の限度額) |

エポスゴールドカードなら補償内容がランクアップします。年間50万円使用で年会費永久無料になるので、それくらい使いそうならゴールドにしちゃっても。

またエポスゴールドカードなら「エポスファミリーゴールド」という家族カード的なものを年会費無料で発行できるため、配偶者がいる方にもおすすめです。

| 保険の種類 | 保険金額 |

|---|---|

| 傷害死亡・後遺傷害 | 最高5,000万円 |

| 傷害治療費用 | 300万円(1事故の限度額) |

| 疾病治療費用 | 300万円(1事故の限度額) |

| 賠償責任(免責なし) | 5,000万円(1事故の限度額) |

| 救援者費用 | 100万円(1旅行・保険期間中の限度額) |

リクルートカード

2つめはリクルートカード。

海外で乗車した公共交通機関必要をリクルートカードで支払うことで、海外旅行保険が発効します。

リクルートカードはJCBとVISAまたはMasterの2枚のカードを発行できて、家族カードを含めると1人最大4枚発行できます。

リクルートカードの補償内容は傷害・疾病治療費用が100万円と少なめですが、複数枚同時に発効させて補償額を増やすこともできます。

| 保険の種類 | 保険金額 |

|---|---|

| 傷害死亡・後遺傷害 | 最高2,000万円 |

| 傷害治療費用 | 100万円(1事故の限度額) |

| 疾病治療費用 | 100万円(1疾病の限度額) |

| 賠償責任(免責なし) | 2,000万円(1事故の限度額) |

| 救援者費用 | 100万円(1旅行・保険期間中の限度額) |

まとめ

以上、クレジットカード複数枚使いで海外旅行保険を延長する方法について解説しました。

もちろん普通の海外旅行保険を長期契約するのが安心だとは思うのですが、すごく高額になるので、できるだけ費用を抑えたい場合にはこの方法を取り入れるのもありなんじゃないかと思います。

日本出国後90日以内でしか適用されないとエポスカードからの回答がありましたが、本当に延長できるものなんでしょうか?

私は昨年実際に延長して使ってみたのですが大丈夫でしたよ!でもエポスから公式でそういったお話があるというのは気になります。